全球资本的“躺平”宣言:美债不香了配资股票配资按月配资,瑞士成了避险新宠

在这个变幻莫测的全球金融战场上,有些事情真的是让人摸不着头脑。比如,美国债券收益率虽然高,但却没人愿意买;而瑞士债券收益率都跌到负值了,投资者还是争先恐后地掏钱买。这到底是怎么回事?难道全球资本都疯了?还是说,这背后藏着一种对美元信用的集体不信任?

一、全球资本的另类选择:宁亏钱也不碰美债?

先来聊点有意思的。瑞士国债负收益,这件事儿本身就够吸睛了——投资者买了瑞士国债,不仅拿不到利息,还得倒贴一笔钱。放在几年前,谁会相信这种事能成为现实?但现在,这种“魔幻金融剧”正在全球上演。

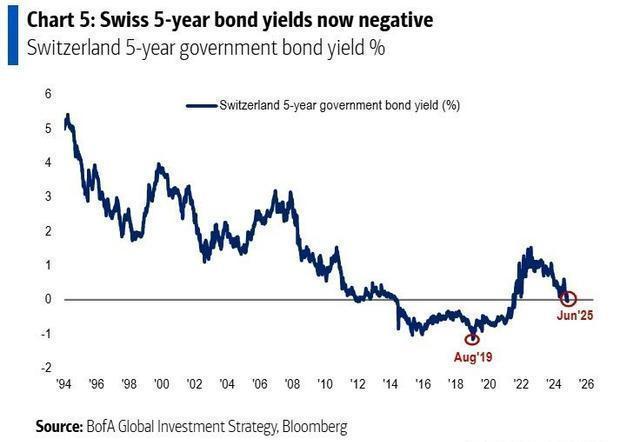

根据瑞士央行的数据,2025年6月,瑞士5年期国债的收益率竟然跌到了-0.93%,创下自2021年以来的新低。换句话说,你把钱借给瑞士政府五年,到头来不但分文未赚,反而还要出一笔“服务费”。

表面看,这简直是“赔本生意”,但资本的嗅觉比谁都灵敏。它们为什么宁愿亏钱也要买瑞士国债?答案很简单:瑞士的国家信用太硬了,硬到让人觉得花钱买它是一种避险投资。

瑞士法郎素有“货币中的爱马仕”之称,而瑞士的政府债务仅占GDP的40%,这就意味着国家破产的可能性几乎为零。相比之下,美国的政府债务占GDP的比例已经飙到125%。数字一对比,谁更靠谱不就一目了然了?

二、美债危机:特朗普头上的“达摩克利斯之剑”

再把目光移回到大洋彼岸的美国。美债收益率高,按理说应该吸引投资者蜂拥而至。但现实是,全球资本正对美债避之不及。

问题出在哪?答案是信任崩塌。美国政府债务规模已经突破36万亿美元,每年新增赤字高达2万亿。更令人揪心的是,这还只是开始——预计到2035年,美国的债务规模将突破55万亿美元。这种“借新还旧”的游戏,早晚要玩不下去。

更离谱的是,美国财政部为了缓解发债难的问题,甚至开始借钱回购国债,试图压低收益率。但即便如此,十年期美债收益率还是在4.5%的警戒线附近徘徊。这背后的信号太明显了:美债已经不是全球资本眼中的“安全资产”。

让我们再深入一点。财经作家James Rickards曾爆料称,美国的黄金储备可能已经被“租借”给华尔街银行套现,诺克斯堡的黄金库存早就空心化。这种情况下,如果特朗普真去查黄金储备,恐怕连最后的信用底裤都要被扒光。

三、全球金融新秩序:美元不香了,人民币和黄金上位?

当美国财政的“七伤拳”打得自己内伤累累时,全球金融格局也在悄然变化。瑞士国债的负收益被视为旧体系的“临终信号”,而黄金和人民币却成了新秩序的“种子选手”。

2025年,全球央行的黄金储备飙升了35%。德国、荷兰早就在几年前把存在美国的黄金偷偷运回了国内,土耳其甚至开始用黄金直接结算中国的电动车订单。

与此同时,人民币的崛起也是肉眼可见的。国际清算银行(BIS)的数据显示,人民币在跨境支付中的占比已经飙升至40%,几乎追平美元的45%。无论是沙特用人民币购买军舰,还是澳大利亚用人民币交易稀土,这些细节都在说明一个事实:美元的全球主导地位正在被逐渐稀释。

当然,我们也必须承认,美元的霸权并不会一夜之间崩塌。毕竟,它依然占据全球59%的外汇储备,美债的日均交易额也高达6300亿美元。美元这头“瘦死的骆驼”,依然比其他货币这匹“马”强壮得多。

四、瑞士的“躺平”哲学:避险≠无风险

瑞士的“避险天堂”形象固然吸引,但它的负收益率国债也不是没有风险。毕竟,负收益率的出现意味着经济增长前景黯淡,投资者宁愿亏钱也不愿冒险。这种躺平式的避险策略,短期内或许能让资本睡个安稳觉,但长期来看,它可能是一种对全球经济信心崩塌的体现。

更何况,全球金融体系的变化并非“非黑即白”。未来的货币秩序,可能是一种“多极混战”的局面:美元、欧元、人民币、黄金各占山头,而数字货币则在暗中崛起。

那么问题来了:在这样一个复杂多变的金融世界里,我们该如何找到自己的位置?或许,这正是资本市场留给每个人的终极命题。

你怎么看待美元信用的崩塌和全球资本的避险选择?瑞士的负收益国债会是一个新趋势配资股票配资按月配资,还是一个短暂的现象?欢迎分享你的看法。

盛亿配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯